锐捷网络IPO观察

1

1连续多年业绩实现正增长,星网锐捷子公司锐捷网络筹划分拆上市,冲刺创业板IPO。

招股书显示,锐捷网络主营业务包括网络设备、网络安全产品及云桌面解决方案的研发、设计和销售。

然而此次IPO面临着不少问题,作为技术密集型行业的企业,锐捷网络核心技术竞争力是市场关注的焦点,其中技术储备及研发投入与竞争对手比起来如何?其未来经营稳定性及持续性又如何?

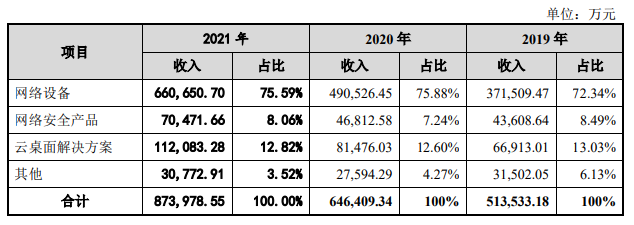

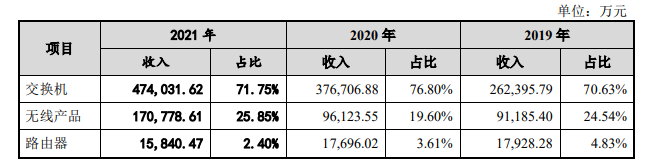

根据招股书显示,锐捷网络最大的收入来自互联网设备业务。在锐捷网络主要经营业务中,网络设备占到总营收的七成,其产品细分中的以太网交换机又占到总收入的七成以上。

根据IDC数据统计,2019—2021 年,锐捷网络的中国以太网交换机市场占有率连续3年排名第三。公司对此也寄予厚望,“目前,公司已开展了100G数据中心接入交换机产品及400G数据中心核心交换机产品的研发,预计将会促进推动公司数据中心交换机产品收入规模提升。”

作为数据中心内的核心部件之一,交换机在大规模数据中心建设过程中的重要性不言而喻,400G交换机更是成为了大型数据中心逐步向400G以太网升级演进的关键之一。

据IDC预测,2025年前数据中心的快速地增长将全部来自于400G—800G网络贡献,这也造就了全球数据中心交换机市场的激烈竞争。

就交换机产品而言,华为、Arista、新华三以及中兴通讯等在业务规模上仍位居第一梯队。根据紫光股份2021年年报显示,旗下子公司新华三营业收入为443.51亿元,锐捷网络同期收入为91.89亿元。

在强者林立的竞争环境下,领先的技术和硬核的产品实力成为增强公司市场竞争力的重要因素。

根据公开资料显示,华为、新华三以及中兴通讯均有自己的400G产品。华为在2018年就已经发布了其400G解决方案,而新华三近年来也在400G领域频频发力。

就在2022年4月,新华三发布了业界首款400G园区核心交换机,标志着园区网络“超宽”时代的到来。不久后,新华三又发布了400G硅光融合交换机。

新华三认为,硅光技术完美实现高速传输和低功耗的平衡难题,将引领数据中心网络迈向超宽、绿色、智能的新阶段。因此,除了400G产品外,新华三也计划将硅光技术应用于其已经着手进行的800G技术探讨研究上。

然而,根据锐捷网络招股书显示,其400G数据中心交换机产品目前仍在研发阶段。面对竞争对手更前沿的研发技术,公司未来业绩是否会受影响? 对此,锐捷网络证券事务部相关负责人回应,“当前处于上市静默期,不方便回复。”

在充分竞争的通信设施业中,能活下来的企业都是佼佼者。此前,锐捷网络曾前瞻性布局数据中心市场,率先在业内推出100G数据中心核心交换机和 25G/100G数据中心解决方案,并获得明显成效。

根据招股书显示,报告期内,锐捷网络中国数据中心交换机市场占有率已由2019年的8.64%提升至2021年的16.11%。

“然而,随着数据流量发展加速、实时业务要求增加,100G端口已经没办法满足带宽的挑战,交换机不断扩容升级。从100G迁移到400G是向数据中心注入更多带宽的最佳方案,以400G为代表的关键技术,正不断加速部署、持续放量。”银河证券在研报中透露。

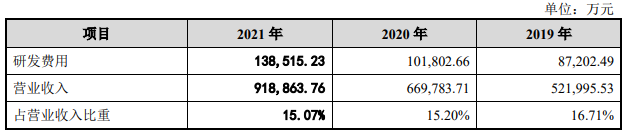

迪普科技和启明星辰作为锐捷网络的同行可比公司, 2019—2021年,迪普科技的研发费用率分别为20.40%、20.48%、22.33%;启明星辰的研发费用率分别为19.11%、17.64% 和19.28% 。锐捷网络研发费用率低于以上两家公司。

招股书披露,锐捷网络的主要竞争对手为通讯设备商,为了保持产品技术领先性,巩固市场地位,公司需持续保持技术创造新兴事物的能力,加大研发技术投入。

一名业内人士直言:“对于技术密集型行业的企业而言,技术发明专利是验证一家公司研发水平最直接的方法。”

截至2022年2月28日,该企业具有专利1190项,其中发明专利1167项,计算机软件著作权202项。

其中,截至2021年12月31日,紫光股份专利申请总量累积超过12000件,其中90%以上是发明专利。

众所周知,技术创造新兴事物的能力一直是企业持续发展的重要驱动力。而锐捷网络所处的行业,技术变化迅猛,亟须以市场需求为导向实现快速技术创新。

深交所曾就“核心竞争力”对锐捷网络发出问询函,对比同行业研发投入情况,针对发行人是不是具备独立研发能力、对关联方是不是真的存在重大依赖等提出疑问。

锐捷网络在回复函中表示,公司研发投入与同行业公司相比处于合理水平,已建立较为完善的研发体系与机制,且长期保持比较高的研发投入水平,具备独立的研发能力,并取得较为丰富的研发成果。

上一篇:重载钢格板的承重计算方式

下一篇:镀锌格栅板尺寸规格